2026年4月30日

弁護士 松田直弘

令和のオイルショックが現実になりつつある昨今、新型コロナウイルスの影響で売上が消失した旅行商品販売会社が行った整理解雇の有効性を争う訴訟の裁判例(東京地裁判決令和5年5月29日判決)を見ながら、整理解雇の有効性について、検討していきます。

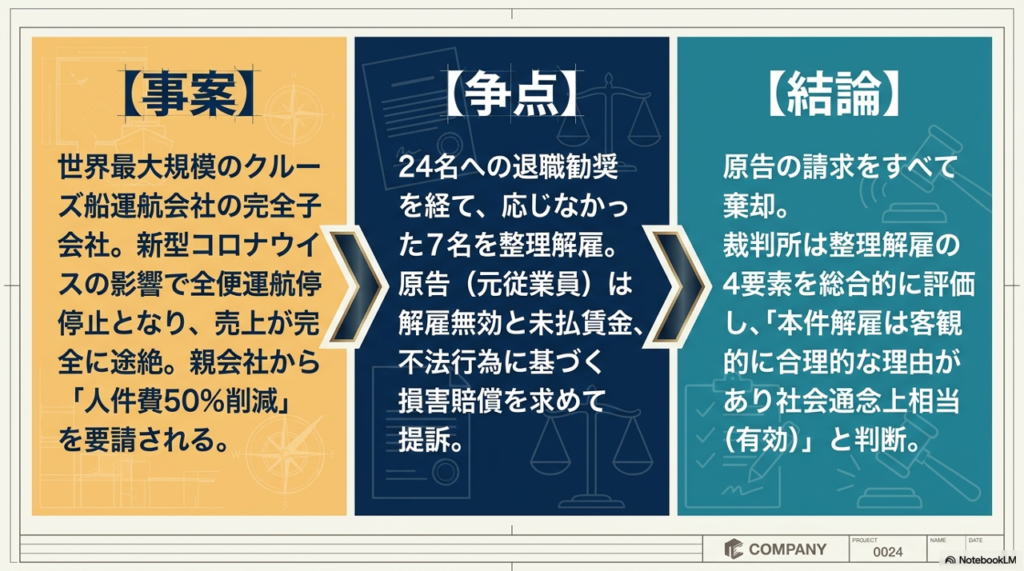

本件は、世界最大規模のクルーズ船運航会社の完全子会社であり、日本国内でクルーズ旅行商品の販売等を行っていた被告会社を訴えた事案です。 令和2年2月頃からの新型コロナウイルスの世界的な感染拡大に伴い、親会社のクルーズ船が全便運航停止となり、被告会社の売上げが完全に途絶しました。被告会社は親会社から人件費を50%削減するよう要請を受け、従業員24名に退職勧奨を行いました。退職に応じなかった原告を含む7名が整理解雇されたため、原告は解雇の無効を主張し、雇用契約上の地位確認や解雇後の賃金の支払いを求めるとともに、代表取締役に対して不法行為等に基づく損害賠償を請求しました。

本件の争点は、主として解雇(整理解雇)の有効性にありました。

原告の請求はすべて棄却(将来の賃金を求める一部の訴えは却下)されました。裁判所は、本件の整理解雇を有効と判断し、代表取締役の不法行為責任等も否定しました。

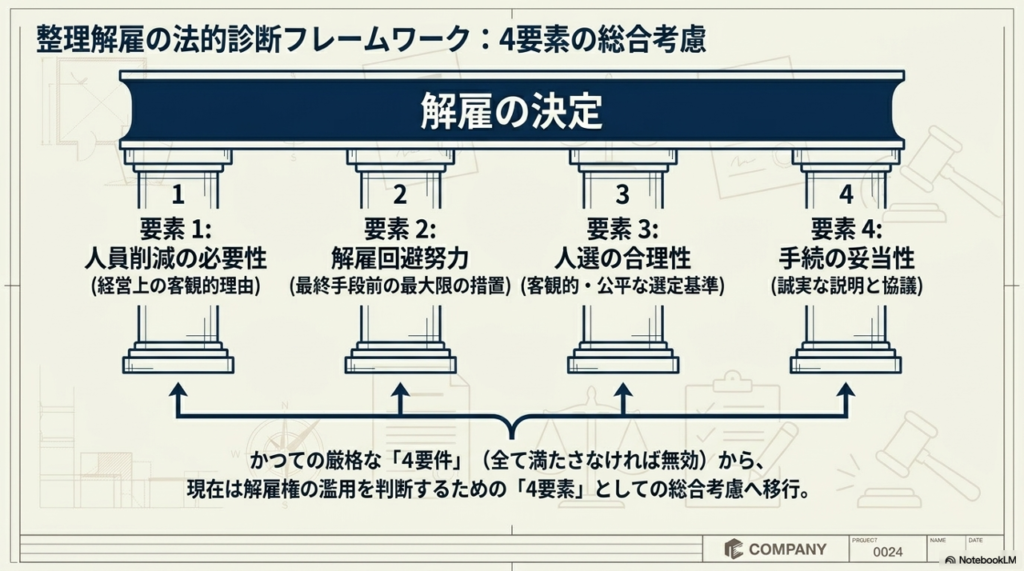

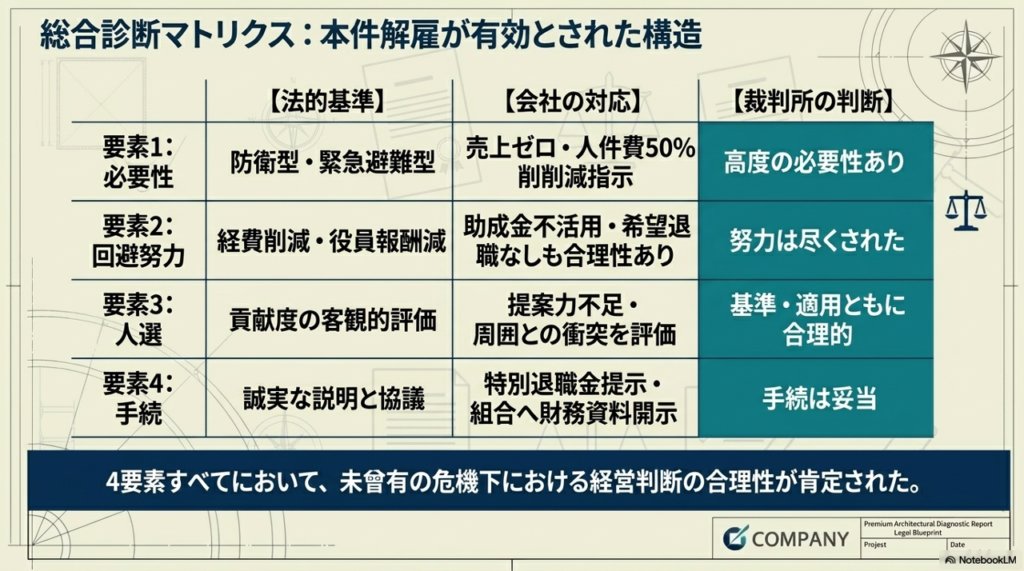

整理解雇の有効性を判断するための基準として、一般的に「整理解雇の4要素」と呼ばれるものがあります。解雇権の濫用にあたるかどうかを判断するための要素として、事案ごとに総合的に考慮されます。

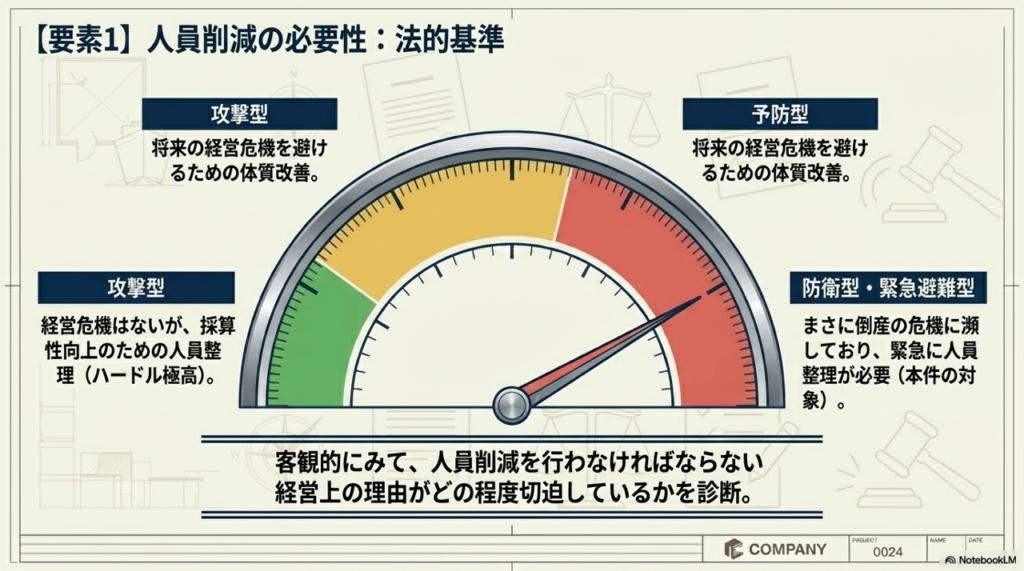

1.人員整理を行う業務上の必要性

客観的にみて、人員削減をしなければならない経営上の理由があるかどうかです。裁判例では、経営状況を以下の3つのパターンに分けて、必要性の程度を判断しています。

2.解雇回避の努力(解雇回避努力義務)

解雇という最終手段をとる前に、使用者が解雇を回避するための最大限の努力をしたかどうかです。具体的には、以下のような措置を講じたかが問われます。

これらの措置をどこまで尽くすべきかは、企業の規模や従業員構成、上記の経営状況のパターン(緊急度)などによって相対的に判断されます。

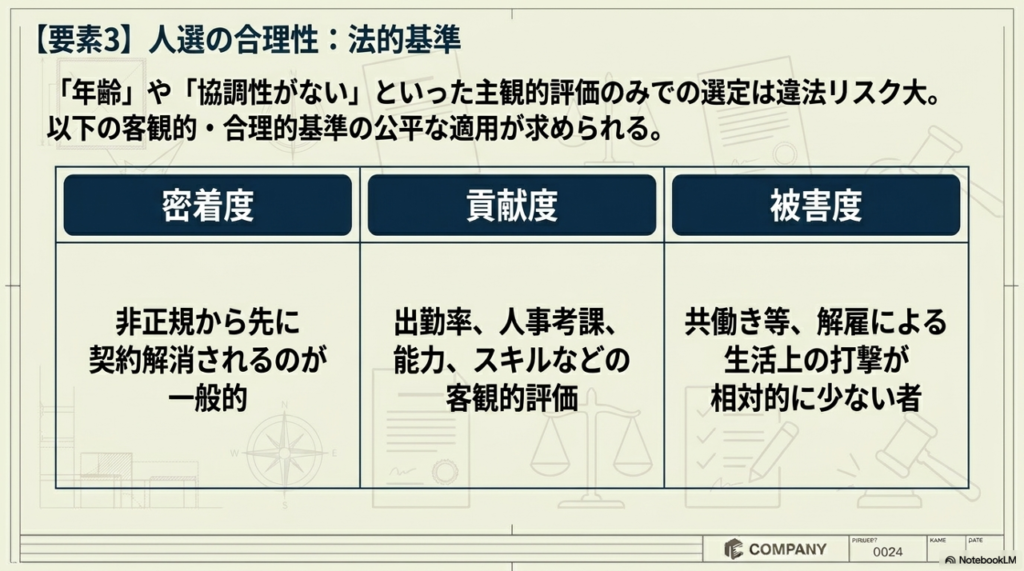

3.解雇対象者の選定の合理性

複数の従業員の中から、特定の労働者を解雇対象として選ぶための「基準」が客観的で合理的であり、かつ公平に適用されたかどうかです。具体的には以下のような要素(基準)をもとに選定されます。

4.解雇手続の妥当性

人員整理を実施するにあたり、労働組合や労働者に対して誠意をもって十分に説明し、協議を尽くしたかどうかです。

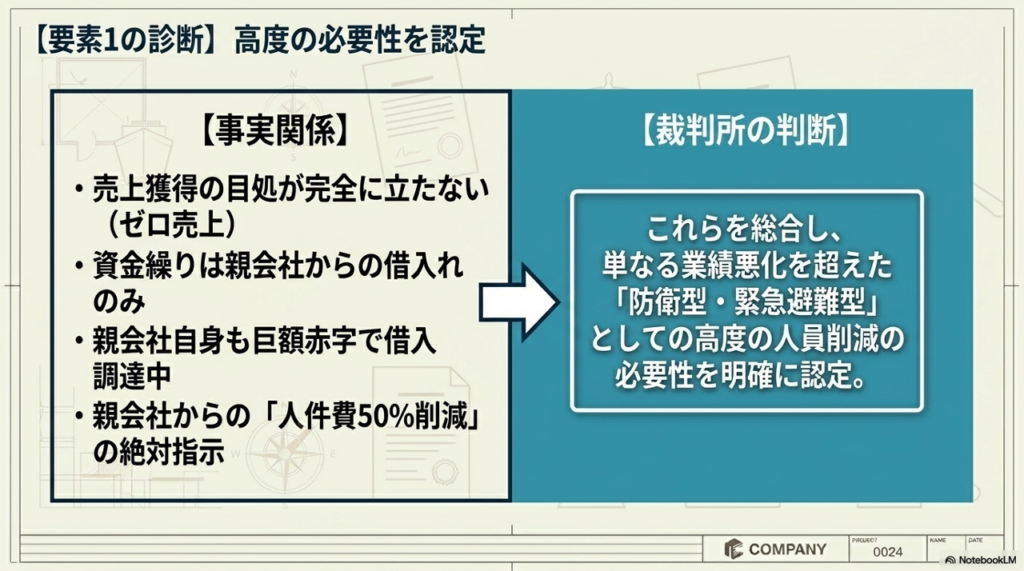

1.人員削減の必要性:

新型コロナウイルスの影響でクルーズ船の運航再開の目処が立たず、被告会社は少なくとも1年程度は売上げを得られない蓋然性が高い状況でした。

運転資金を親会社からの借入れに依存していた上、その親会社自身も巨額の赤字を出して借入れで資金調達している状況下で、親会社から人件費の50%削減を指示されていたため、人員削減の高度の必要性があったと認められました。

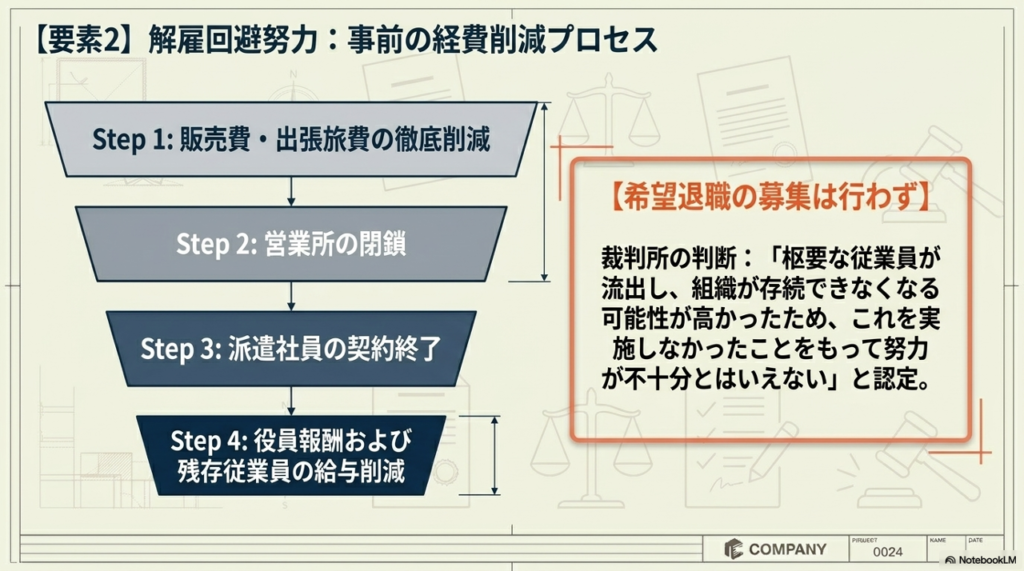

2.解雇回避努力:

被告会社は、販売費や出張旅費の削減、営業所の閉鎖、派遣社員の契約終了、役員・残存従業員の給与削減など、一定の経費削減を行っていました。

希望退職の募集を行わなかった点については、枢要な従業員が流出して組織が存続できなくなる可能性が高かったため、不十分とはいえないとされました。

また、雇用調整助成金を受給しなかった点についても、助成金では賄えない社会保険料等の負担を借入れに頼らざるを得ず、事業再開の目処も立たない中で、助成金を利用して解雇を回避しつつ人件費50%削減を達成できる状況ではなかったとして、これをもって解雇回避努力が不十分とはいえないと判断されました。

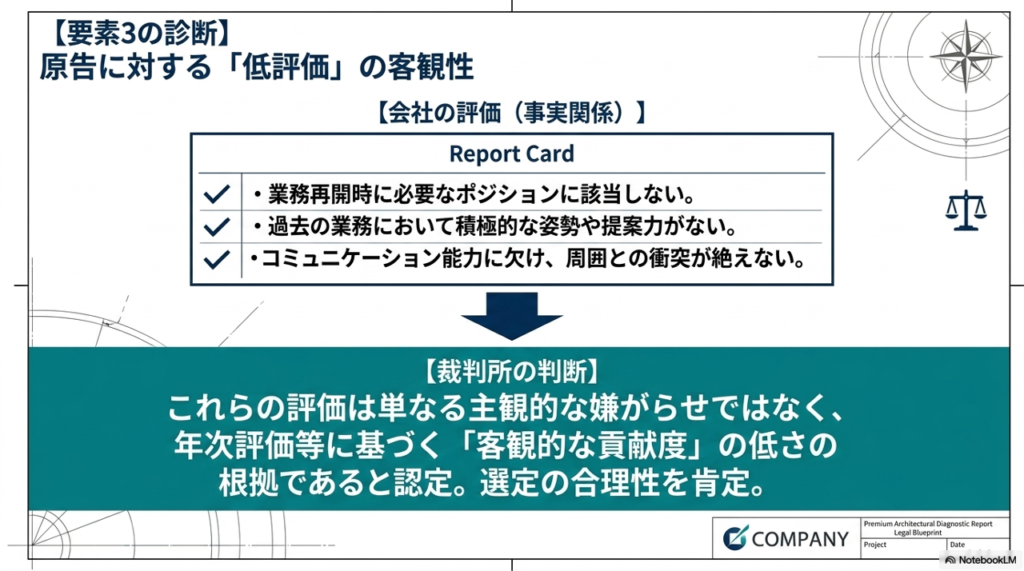

3.被解雇者選定の合理性:

業務再開時に必要なポジションか否かや、従業員の年次評価等を考慮した選定方法に不合理な点はないとされました。

原告については、過去の業務において積極的な姿勢や提案力がなく、コミュニケーション能力に欠け周囲との衝突が絶えないといった事実があり、低評価の根拠があったため、選定には合理性があると認められました。

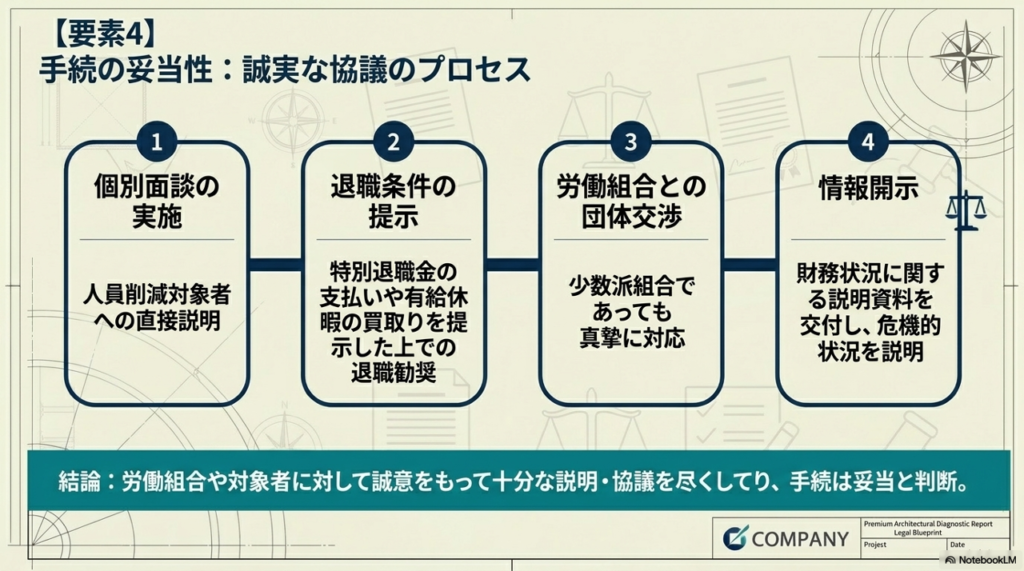

4.手続の相当性:

人員削減の対象者に個別面談を行い、特別退職金の支払いや有給休暇の買取りを提示した上で退職勧奨を行ったことや、労働組合との団体交渉において財務状況に関する説明資料を交付して説明を行ったことなどから、手続は妥当であると判断されました。

お気軽にご相談ください。

最近の投稿