2026年7月16日

弁護士 松田直弘

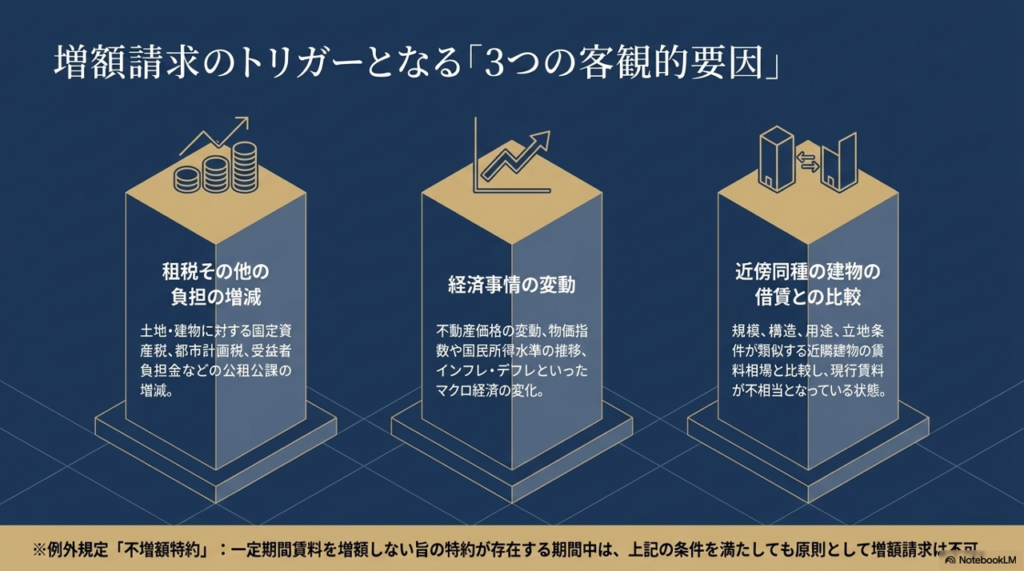

建物の賃料増額請求は、借地借家法32条1項に基づき、以下の事情により現行の賃料が「不相当」となった場合に認められます。

1.租税その他の負担の増減:

土地や建物に対する固定資産税、都市計画税、受益者負担金などの増減があった場合。

2.経済事情の変動:

土地・建物の価格の変動、物価指数や国民所得水準の推移、インフレやデフレといった経済状況の変化

3.近傍同種の建物の借賃との比較:

規模、構造、用途、立地条件が似ている近隣建物の賃料相場と比較して、現行賃料が合わなくなっている場合

※ただし、一定期間賃料を増額しない旨の「不増額特約」がある期間中は、原則として増額請求はできません。

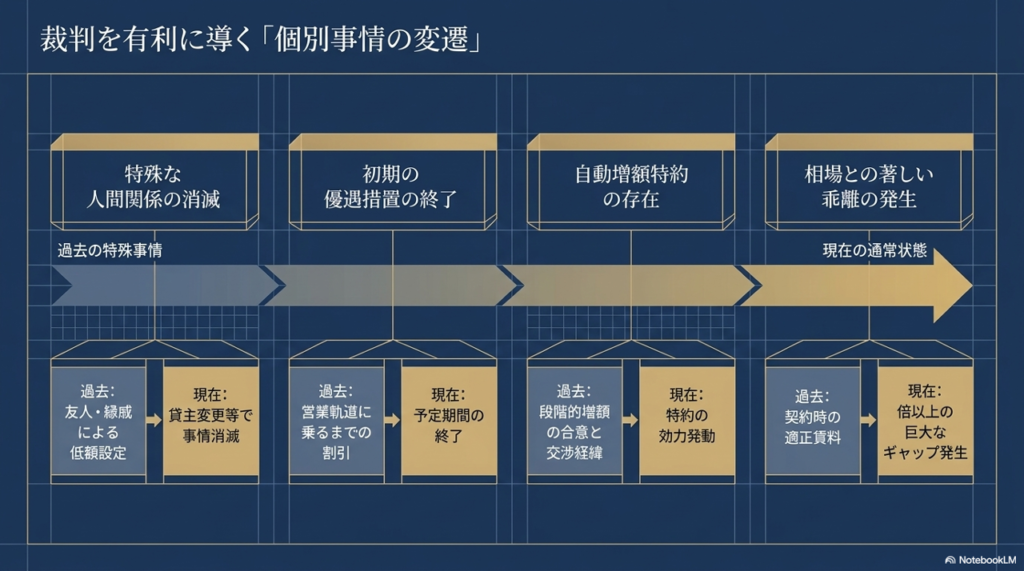

裁判では、上記のような客観的な指標だけでなく、当事者間の事情や賃料決定に至った経緯も総合的に考慮されます。

以下のような事情がある場合、増額が認められる根拠となります。

1.特殊な人間関係の消滅:

前の貸主との間に友人関係や縁戚関係があり、それによって賃料が低く設定されていた場合、貸主が変わるなどしてその特殊事情が消滅したこと。

2.初期の優遇措置の終了:

賃借人の営業が軌道に乗るまでの期間を考慮して当初の賃料を低く合意しており、その後に賃料改定の要請を予定していたような場合(この場合、客観的な経済事情の変動がなくても増額が認められたケースがあります)。

3.相場との著しい乖離:

従前の賃料と、適正な実質賃料との間に倍以上の大きな乖離が生じている場合。

4.自動増額特約の存在:

賃料を段階的に増額させる合意がある場合、その交渉経緯の慎重さや他の条件とのバランスを考慮した上で、特約の効力が認められることがあります。

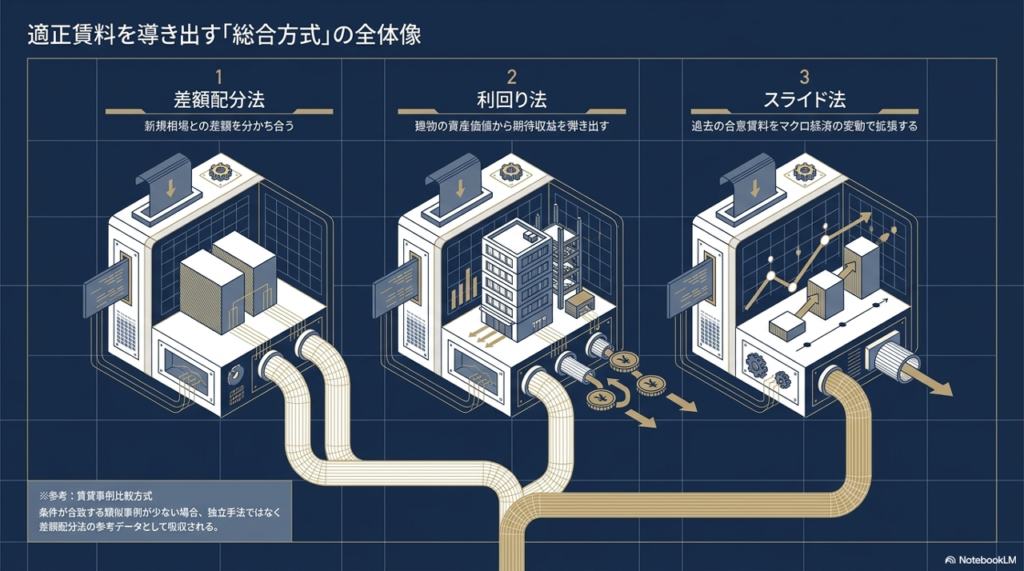

裁判では、裁判所が選任した不動産鑑定士による鑑定結果が極めて重視されます。

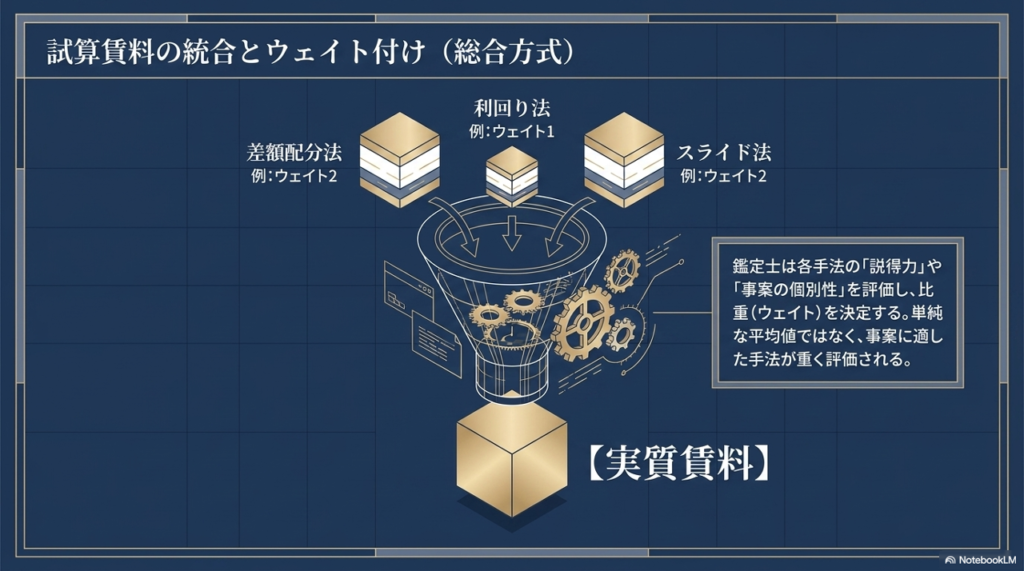

裁判所の鑑定において適正な賃料(増額・減額の基準となる相当賃料)を算定する際は、複数の算定手法で導き出された試算賃料を組み合わせ、総合的に調整して決定する方法(総合方式)がとられます。具体的な算定方法として、主に以下の3つの手法が用いられます。

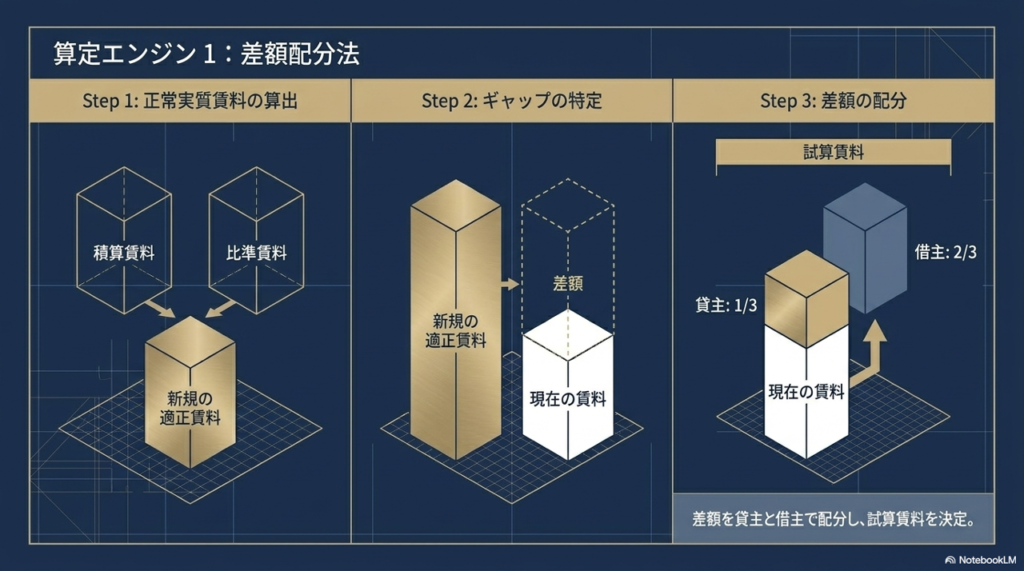

1.差額配分法

現在の賃料と、今新規に契約を結んだ場合の適正賃料(正常実質賃料)との間に生じる差額に着目し、その差額を賃貸人と賃借人の間で公平に配分して加算(または減算)する手法です。

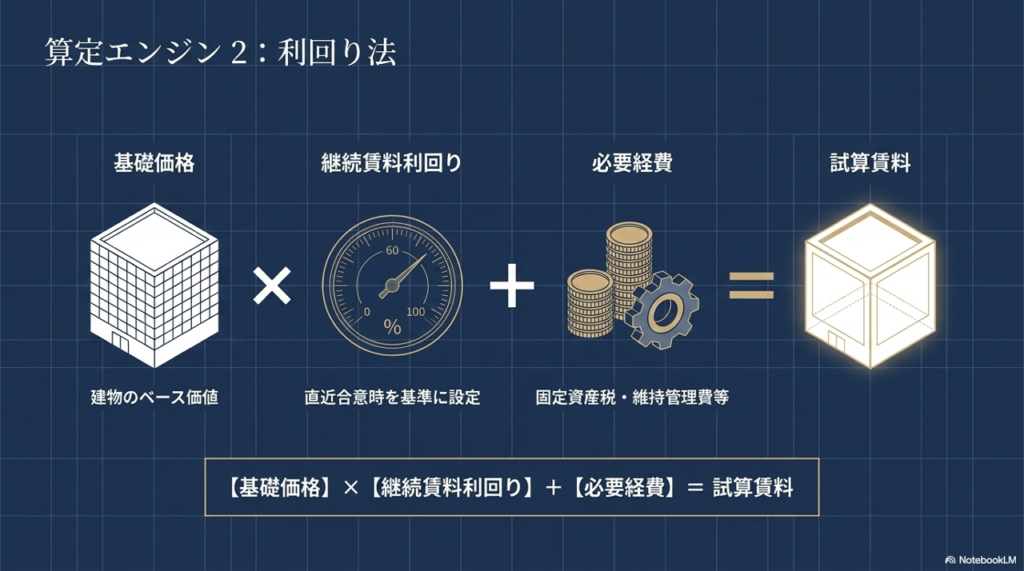

2.利回り法

建物の価格(基礎価格)をベースに、期待される利回りから賃料を算定する手法です。

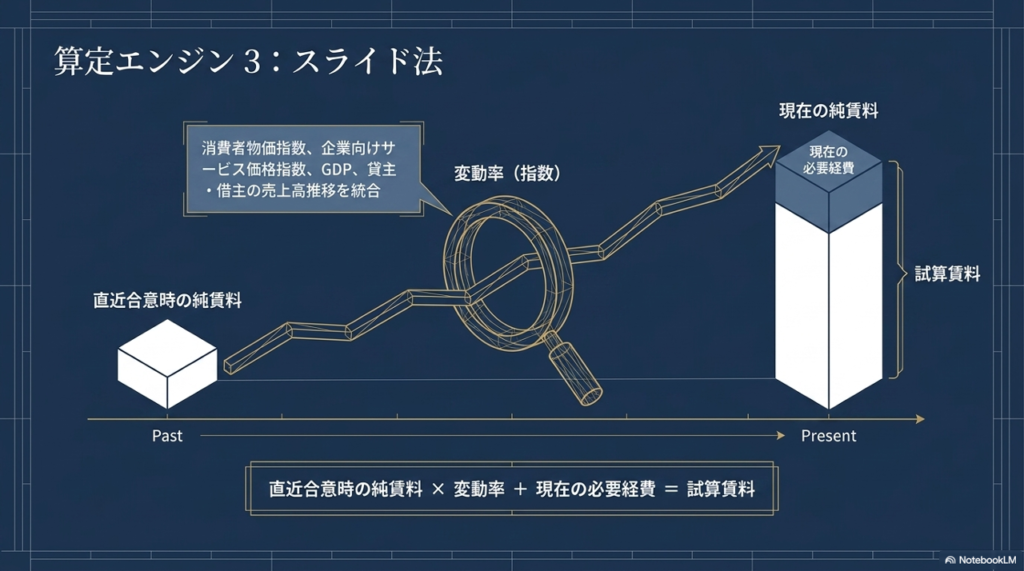

3.スライド法

直近で賃料を合意した時点の純賃料を基準として、その後の経済事情の変動などを反映させる手法です。

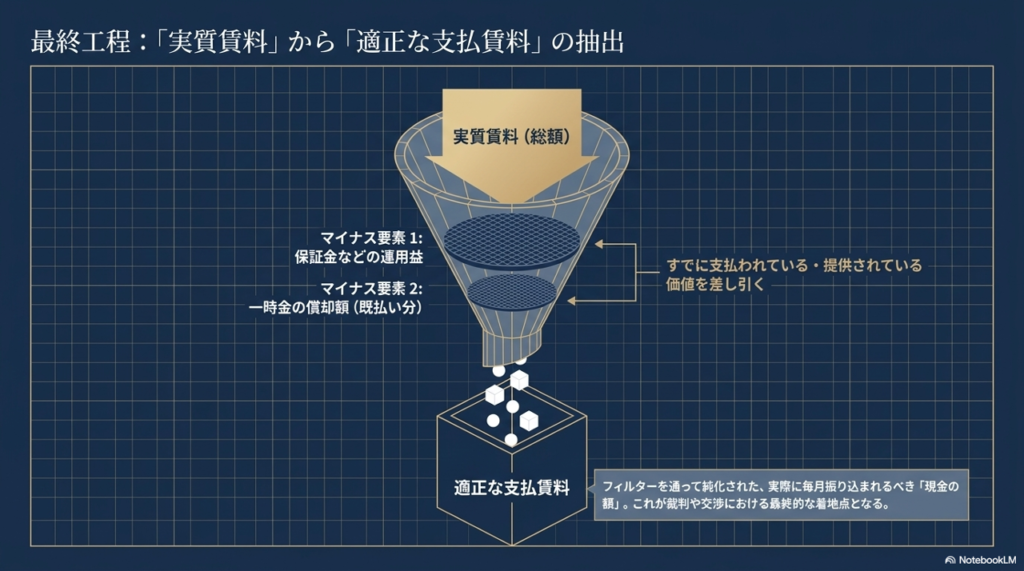

試算賃料の調整と最終的な賃料(支払賃料)の決定

上記の手法はそれぞれ特徴が異なるため、鑑定士は各手法の説得力や事案の個別性を考慮してウェイト付け(例えば、差額配分法:利回り法:スライド法=2:1:2など)を行い、総合的な「実質賃料」を決定します。

最終的に、この実質賃料から、賃借人が預けている保証金などの運用益や、前払い的性格を持つ一時金の償却額などを差し引いた金額が、実際の適正な「支払賃料」として提示されます。

最近の投稿